AI中台

AI中台 智能硬件

智能硬件 RPA云平台

RPA云平台 数智员工

数智员工

新一代企业数字核心系统(YG-DAP)

新一代企业数字核心系统(YG-DAP) 智税云

智税云 财务云

财务云 易审云

易审云 协同云

协同云 人才云

人才云 培训云

培训云 知识云

知识云 工程云

工程云 售电云

售电云业财融合,一键合并

合并报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。财政部发布的《企业会计准则第33号——合并财务报表》第四条指出:母公司应当编制合并财务报表。

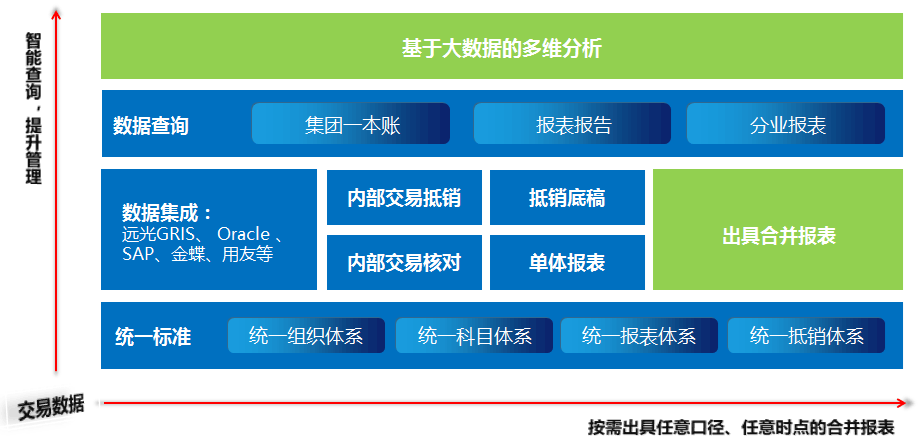

远光合并报表从集团管理的角度出发,统一会计核算政策、统一会计核算体系及内部关联交易核算体系,自动对账,自动生成抵销分录,实现集团一本账管理,为集团集约化、财务管理精细化奠定基础。

合并报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。财政部发布的《企业会计准则第33号——合并财务报表》第四条指出:母公司应当编制合并财务报表。

远光合并报表从集团管理的角度出发,统一会计核算政策、统一会计核算体系及内部关联交易核算体系,自动对账,自动生成抵销分录,实现集团一本账管理,为集团集约化、财务管理精细化奠定基础。

集团企业跨行业、跨地域,部分单位核算科目不统一,核算粒度不一致,缺乏统一稽核标准、编制指标和内部核算规范,导致集团企业账务核算体系、抵销体系和报表体系不完全一致。

对账数据查找难、对账维度单一和对账数据审核难是目前集体企业内部对账的难点,且双方金额存在差异时,数据追溯困难。

集团企业合并报表有数据整理、数据上报和合并调整的过程,每个账期需花费大量时间核对内部交易数据、上报进度不易监控等情况。 另一方面,传统合并工作底稿仅展示合并范围各单体表的实际数及抵销数,细度只到个别报表项目及基于报表项目的抵销分录,数据追溯不易。

企业发生对财务合并时效性要求更高,内部管理要求实时对账,抵销流程可视、可控。外部监管披露对合并报表准确性、合法性和时效性有要求。

通过统一组织体系、科目体系、报表体系和抵销体系,集成远光GRIS和第三方系统数据,自动实现内部交易抵销和核对,出具合并报表。同时,基于集团一本账,按管理口径、区域口径等出具分业报表,基于大数据技术进行多维数据分析。

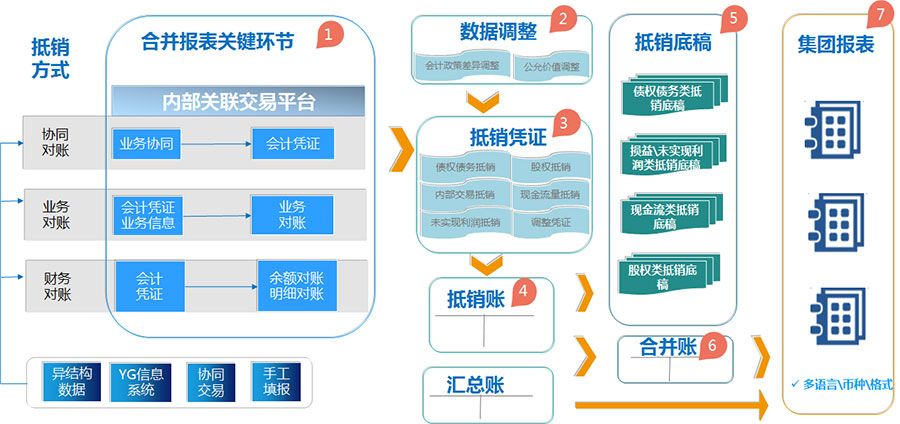

远光合并报表的设计思路是“ 1+2+3”。一套标准,指统一核算标准、统一抵销标准。两个融合,指业财融合、异构融合。三个实时,指实时对账、实施抵销、实时监控。

集团统一标准体系,包括统一单体科目及维度核算标准、单体及合并编报流程、内部抵销处理规则、对账差异处理规则等,实现集团核算标准固化,纵向管控。

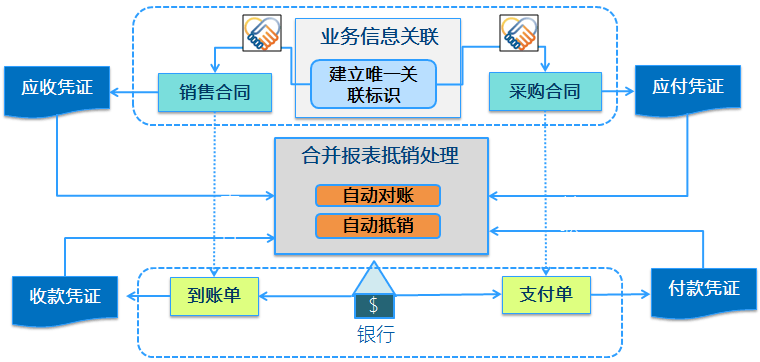

横向与业务系统集成内部业务关键信息,丰富对账维度,实现业务财务融合。

提供标准集成模板,支持不同外部核算系统、业务系统的对账关键字及账务信息集成。集成后,按对账要求进行数据转换,满足合并报表数据要求,实现异构融合。

集成业务系统唯一合同信息,按关键字对账抵销。

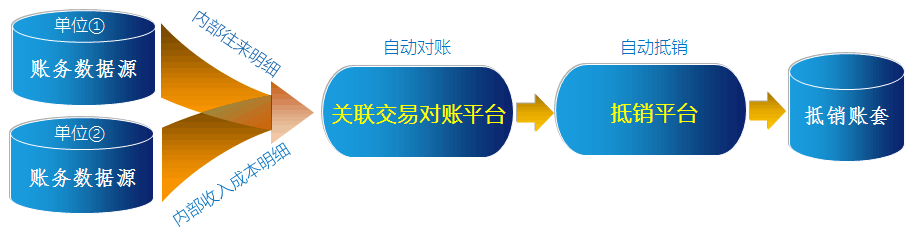

自动获取内部关联对账明细,不需人工识别查找内部交易数据,以凭证为载体,同时完成债权债务、损益、现金流核对。

集团制定统一的检查标准,固化到系统,下发给管理范围内各单位,对管理范围内单位的报表编报进度和编报质量进行实时监控。

提供数据融合引擎平台支持远光合并报表系统与非远光系统集成融合。数据集成过程可视可控,用户界面简单易用,支持不同离散数据源融合,实现轻松部署。

集团统一固化抵销业务规则,根据原凭证对记账信息,实现现金流、往来、损益抵销。符合规则对账记录自动产生抵销分录信息,抵销分录明细逐级汇总抵销账套,自动结转次月,数据质量可控高效。同时,支持抵销分录手工调整,可追溯关联原凭证。

通过一键式报表监控、全级次关键指标统计等场景化微应用,基层公司财务人员可以对报表业务数据的进度和质量进行自查,集团和分子公司按关键指标、维度了解自己管辖范围内单位的报表上报明细进度和质量,实现报表编报过程管理。

根据所属板块、所属行业、是否纳入监管等属性动态构建合并组织体系,按动态组织树实时生成、查询合并数据,按板块、监管、行业等多种口径自动出具合并报表。

集团可实时穿透科目汇总表、明细账等账簿,并可根据查询结果层层穿透到底层单位,追溯数据来源,为集团的数据分析和集团监管提供强有力的支持。

服务热线:

0756-3399888

留言板

返回顶部

粤公网安备 44049102496133号

粤公网安备 44049102496133号